Empréstimo consignado INSS: como funciona e quem pode contratar

Entenda como funciona o consignado INSS, quem pode contratar, margem, bloqueio e a confirmação obrigatória da proposta no Meu INSS.

A aposentadoria ou pensão está ativa, mas isso não significa que o empréstimo consignado já pode ser contratado. Em muitos casos, existe margem e o benefício está bloqueado; em outros, o banco enviou uma proposta, mas ainda falta confirmar as condições no Meu INSS.

O consignado INSS é uma modalidade em que as parcelas são descontadas diretamente do benefício. Antes da liberação, é preciso confirmar se o benefício é elegível, se existe margem livre, se o bloqueio foi retirado e se a proposta foi aceita com segurança.

Desde maio de 2026, uma nova contratação enviada pelo banco precisa ser confirmada pelo titular no Meu INSS, com reconhecimento facial. O beneficiário tem até cinco dias para analisar os dados; sem essa confirmação, a proposta é cancelada e o dinheiro não é liberado.

Este artigo organiza o caminho completo sem misturar etapas: entender o produto, verificar margem, regularizar o benefício, comparar a proposta e confirmar somente o que foi realmente combinado.

O que é empréstimo consignado INSS

É um empréstimo pessoal cuja parcela mensal é descontada diretamente do pagamento do benefício.

A contratação ocorre entre o beneficiário e uma instituição financeira autorizada. O INSS não oferece o empréstimo, não escolhe o banco e não faz atendimento comercial.

Quem pode contratar consignado INSS

Aposentados, pensionistas e titulares de outros benefícios elegíveis podem contratar, desde que a espécie do benefício permita consignação.

Não basta receber do INSS. Alguns benefícios não aceitam consignado e outras situações podem impedir novas operações.

O que precisa estar certo antes da contratação

- benefício elegível e ativo;

- margem consignável disponível;

- benefício desbloqueado para empréstimo;

- documentação e biometria válidas;

- proposta aprovada pelo banco;

- confirmação da operação no Meu INSS.

O que pode impedir o empréstimo

Benefício bloqueado, margem ocupada, espécie não elegível, benefício recém-concedido, dados divergentes, biometria não validada, proposta expirada ou política de crédito do banco podem travar a operação.

Ter aposentadoria, margem ou benefício desbloqueado não garante aprovação.

Como funciona a margem consignável

A margem é a parte do benefício que pode ser comprometida com descontos de crédito consignado.

Para quem procura valor liberado em conta, a referência principal é a margem de até 35% destinada ao empréstimo pessoal.

O que significa ter margem livre

Margem livre é o espaço que ainda não está comprometido por parcelas de contratos ativos.

Ter margem significa existir espaço para uma nova parcela, e não um valor de empréstimo já aprovado.

O valor possível depende da margem, taxa, prazo, idade aceita pelo banco, contratos existentes e política da instituição.

Como consultar no Meu INSS

O Extrato de Empréstimo Consignado mostra contratos ativos, parcelas, instituição responsável e margem disponível.

O caminho geral é:

- entrar no Meu INSS;

- pesquisar “Extrato de Empréstimo Consignado”;

- selecionar o benefício;

- conferir contratos, descontos e margem.

Quem ainda tem dificuldade para entrar pode consultar o guia

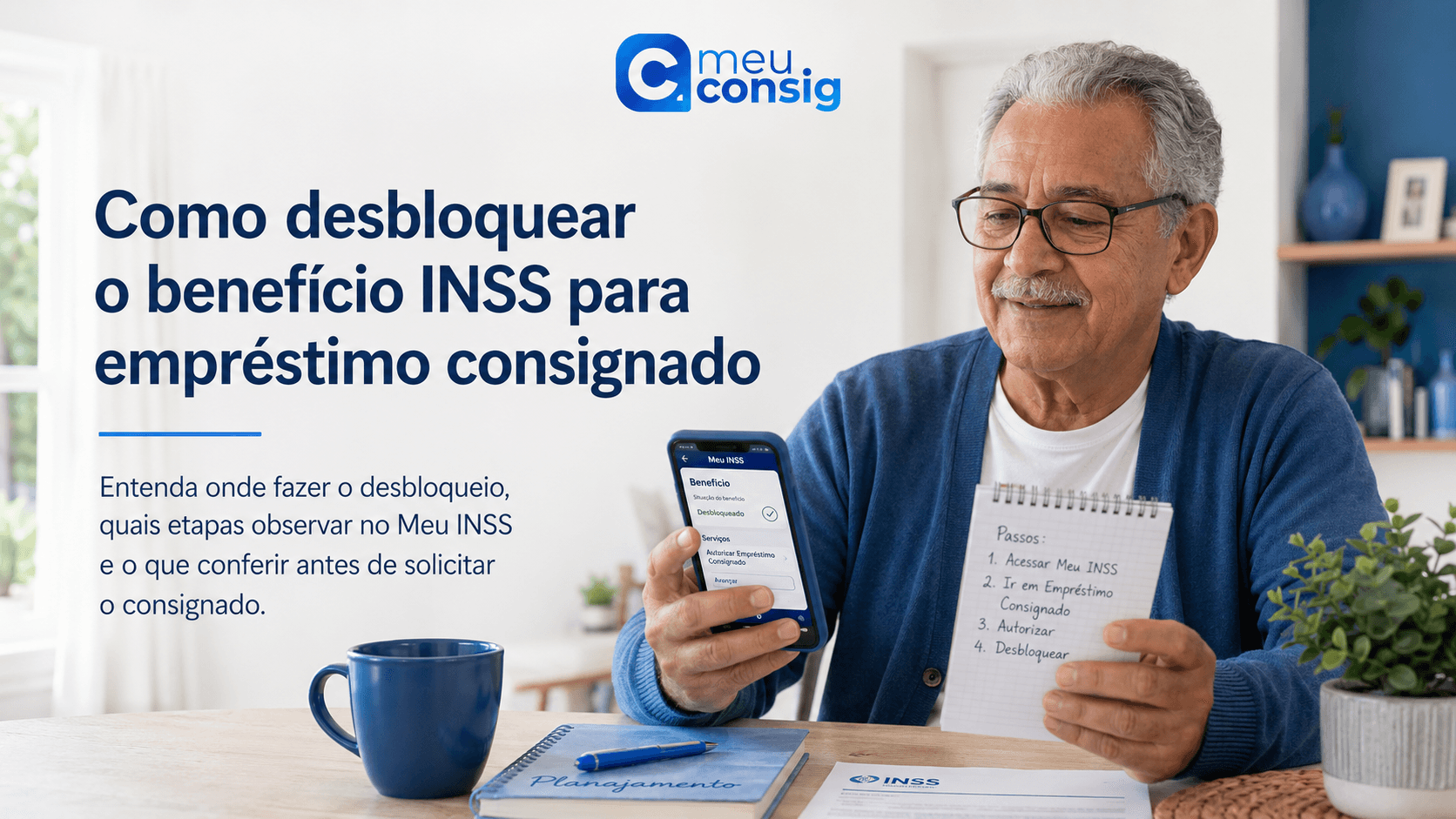

Benefício bloqueado para empréstimo

O bloqueio impede novas operações, mas não cancela contratos ativos.

O serviço é gratuito e pode ser solicitado pela internet no Meu INSS.

Atualmente, o desbloqueio solicitado no Meu INSS exige validação biométrica do titular.

Desbloquear já contrata o empréstimo?

Não. O desbloqueio apenas permite que uma nova operação seja processada.

Depois ainda existem análise do banco, apresentação das condições, formalização e confirmação no Meu INSS.

A pessoa pode desbloquear o benefício e decidir não contratar.

Benefício recém-concedido

Isso explica por que um recém-aposentado pode ver margem e não conseguir contratar com qualquer banco.

As etapas atuais da contratação

- consultar benefício, margem e contratos;

- desbloquear quando necessário;

- fornecer os dados necessários à instituição;

- receber e analisar a proposta;

- formalizar o pedido com identificação e biometria;

- confirmar no Meu INSS em até cinco dias;

- aguardar averbação e liberação.

Autorização, proposta e contratação são diferentes

Autorizar uma consulta permite que a instituição acesse dados necessários para avaliar a operação.

Receber proposta significa que foram apresentadas condições de valor, prazo e parcela.

Confirmar no Meu INSS é a validação final da proposta enviada pela instituição.

Nenhuma etapa isolada significa dinheiro garantido na conta.

Como confirmar no Meu INSS

O tutorial oficial informa que o beneficiário tem cinco dias para confirmar a proposta.

Abra “Confirmar Empréstimo Consignado”, escolha o benefício, confira banco, valor, parcela e prazo e realize o reconhecimento facial.

Se algo estiver diferente ou a operação não tiver sido solicitada, não confirme.

O que acontece se não confirmar

Sem avaliação no prazo de cinco dias, a proposta é cancelada.

O dinheiro não deve ser liberado apenas porque o banco iniciou a operação.

Não confirme por pressão de atendente. O prazo existe para conferir a contratação.

A biometria facial não funcionou

A confirmação pode falhar quando a imagem não comprova vivacidade, quando não existe biometria facial disponível nas bases oficiais ou quando ocorre erro técnico.

Tente novamente em ambiente iluminado e com a câmera limpa. Se continuar, procure os canais oficiais do INSS.

Não aceite que outra pessoa faça a validação.

Prazo máximo do consignado INSS

A regulamentação atual permite até 108 parcelas mensais e sucessivas.

O banco pode oferecer menos parcelas conforme idade, valor e política de risco.

Prazo maior reduz a parcela, mas pode aumentar o total pago.

Quanto pode ser liberado

Não existe um valor padrão para aposentados e pensionistas.

O cálculo depende da margem, taxa, prazo, idade, contratos ativos, descontos obrigatórios e situação do benefício.

Ter margem de R$ 300 significa espaço para uma parcela de até esse valor, não receber R$ 300 de empréstimo.

Quando começa o desconto

A data do primeiro desconto deve aparecer nas informações da operação.

Em qual conta o dinheiro é depositado

O valor deve ser depositado em conta do próprio beneficiário.

Desconfie de pedidos para receber na conta de terceiros.

Como comparar propostas

Compare valor líquido, parcela, quantidade de parcelas, taxa mensal e anual, CET, total pago, primeiro desconto e banco responsável.

Taxa nominal e CET

A taxa nominal mostra os juros. O CET reúne juros, IOF e outros custos da operação.

Duas propostas com a mesma parcela podem liberar valores diferentes ou ter custos totais diferentes.

Empréstimo e cartão consignado são diferentes

O empréstimo pessoal libera um valor e cobra parcelas mensais definidas.

Cartão de crédito consignado e cartão consignado de benefício usam margens próprias e possuem dinâmica de fatura.

Não aceite cartão pensando que está contratando empréstimo pessoal.

Mais de um empréstimo

Pode existir mais de um contrato, desde que a soma das parcelas respeite a margem e as demais regras.

Confira banco, número, parcela e término de cada operação.

Avalie o total mensal comprometido, não apenas a quantidade de contratos.

Empréstimo não reconhecido

Abra o Extrato de Empréstimo Consignado, identifique a instituição, procure SAC ou ouvidoria e solicite a exclusão da operação não reconhecida.

Problemas contratuais devem ser tratados com a instituição financeira responsável.

Golpes no consignado INSS

O INSS não oferece empréstimos por telefone, WhatsApp ou mensagem.

Não existe taxa antecipada para desbloquear benefício, liberar margem ou concluir empréstimo.

O papel do atendimento humano

Atendimento humano não significa executar as etapas no lugar do beneficiário.

O papel correto é explicar o que aparece na tela, orientar onde entrar, conferir se a proposta corresponde ao combinado e alertar sobre riscos.

Senha, biometria e confirmação final pertencem ao titular.

Como o Meu Consig pode ajudar

O Meu Consig pode orientar aposentados e pensionistas que possuem margem ou precisam entender o que está impedindo a contratação.

O atendimento ajuda a identificar a etapa atual: consultar margem, verificar bloqueio, comparar proposta ou concluir a confirmação no Meu INSS.

A consulta é gratuita, sem taxa antecipada e com crédito sujeito à análise da instituição financeira.

Perguntas frequentes sobre empréstimo consignado INSS

É um empréstimo em que as parcelas são descontadas diretamente do benefício pago pelo INSS.

Não automaticamente. O benefício precisa ser elegível, ter margem, estar desbloqueado e passar pela análise do banco.

O limite global é de 45%, sendo até 35% para empréstimo pessoal, 5% para cartão de crédito consignado e 5% para cartão consignado de benefício.

Não. O desbloqueio permite a operação, mas a instituição ainda precisa analisar e aprovar a proposta.

Sim. A proposta enviada pelo banco precisa ser conferida e confirmada no Meu INSS com reconhecimento facial.

O titular tem até cinco dias após a disponibilização no Meu INSS. Sem confirmação, a proposta é cancelada.

A regulamentação atual permite até 108 parcelas, mas o banco pode oferecer prazo menor.

Existem regras específicas para benefícios novos, incluindo bloqueio inicial e exceção ligada à primeira instituição pagadora.

Não. O INSS não faz oferta comercial de crédito.

Não. Cobrança antecipada por Pix, boleto, seguro ou taxa de desbloqueio é sinal de golpe.

Resumo

O empréstimo consignado INSS tem parcelas descontadas diretamente do benefício, mas benefício ativo não significa crédito liberado.

A contratação depende de elegibilidade, margem, desbloqueio, aprovação do banco e confirmação da proposta no Meu INSS em até cinco dias.

Antes de confirmar, compare valor líquido, parcela, prazo, taxa, CET e instituição responsável. Nunca entregue senha ou pague taxa antecipada.