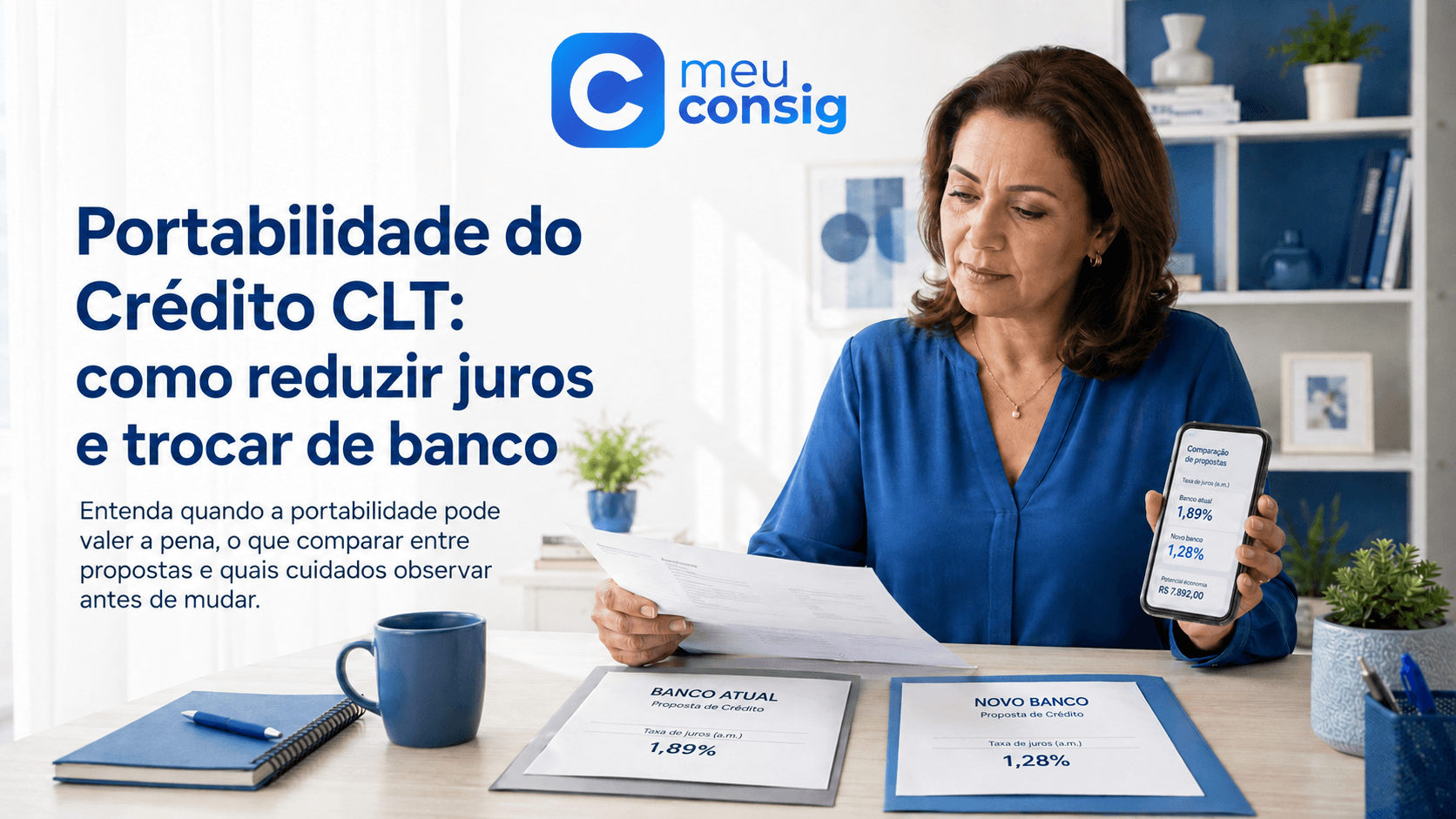

Portabilidade do Crédito CLT: como reduzir juros e trocar de banco

Entenda a portabilidade do Crédito CLT, como trocar de banco, comparar taxa e CET e evitar que uma parcela menor aumente o custo total.

Uma parcela menor pode parecer motivo suficiente para trocar o Crédito CLT de banco. Mas a economia só existe quando o novo contrato reduz o custo da dívida — e não apenas alonga o prazo.

Na portabilidade, outra instituição quita o saldo devedor no banco atual e passa a administrar o contrato. O dinheiro usado nessa quitação vai de banco para banco; não entra na conta do trabalhador.

Também não existe “troco automático” na portabilidade. Se a nova operação libera dinheiro adicional, aumenta a dívida ou cria um prazo diferente, pode haver refinanciamento ou um novo empréstimo junto da transferência.

A comparação correta precisa colocar lado a lado saldo transferido, taxa, CET, parcela, prazo restante e total pago. Sem isso, uma proposta apresentada como economia pode terminar mais cara.

O que é a portabilidade do Crédito CLT

Portabilidade é a transferência do saldo devedor de uma instituição financeira para outra, por iniciativa do titular do contrato.

O banco novo, chamado de instituição proponente, analisa a dívida atual e apresenta uma oferta. Se o trabalhador aceitar e o processo for concluído, esse banco envia ao credor original os recursos necessários para quitar o saldo.

Depois da liquidação, o contrato anterior precisa ser encerrado e a nova operação passa a ocupar a margem correspondente.

A Portaria do Crédito do Trabalhador permite que o titular solicite a portabilidade a qualquer tempo, observando as regras do Banco Central e do Conselho Monetário Nacional. Consulte a Portaria MTE nº 435 compilada.

Portabilidade não apaga a dívida

Trocar de banco não significa perdão, cancelamento ou desconto automático do saldo.

A nova instituição calcula a proposta com base no que ainda falta pagar. A vantagem pode aparecer em uma taxa menor, CET menor, parcela menor ou condição mais adequada.

O saldo devedor não é a soma simples das parcelas que faltam. Ele considera o principal ainda aberto e a retirada dos juros futuros que não foram vencidos.

Por isso, antes de comparar, peça um demonstrativo atualizado do contrato atual.

O dinheiro da portabilidade cai na conta?

Na portabilidade pura, não. O valor é transferido diretamente entre as instituições para liquidar o contrato original.

Se alguém promete um depósito imediato apenas pela transferência, é preciso conferir o que está sendo contratado.

Pode existir uma proposta combinada com refinanciamento ou crédito adicional. Nesse caso, o contrato deve separar o valor destinado a quitar a dívida antiga do valor líquido que será liberado.

Portabilidade, refinanciamento e novo empréstimo

As três operações podem ser apresentadas na mesma conversa, mas produzem efeitos diferentes.

- Portabilidade: transfere o saldo devedor para outro banco.

- Refinanciamento: renegocia a dívida, podendo alterar prazo, taxa e parcela.

- Novo empréstimo: adiciona outro contrato e consome margem disponível.

- Portabilidade com valor adicional: pode combinar a transferência com refinanciamento ou outra contratação.

A Portaria registra separadamente portabilidade, refinanciamento e renegociação. Na averbação, também exige a informação do saldo devedor original pago quando a operação tiver essa natureza.

Veja os artigos 20, 21 e 23 da regulamentação do Crédito do Trabalhador.

A portabilidade é gratuita?

O trabalhador não deve pagar tarifa pela troca de informações e pela transferência de recursos entre os bancos.

A regulamentação do Banco Central determina que os custos operacionais da portabilidade entre as instituições não sejam repassados ao devedor. Consulte a Resolução CMN nº 5.057.

Isso é diferente de custos que eventualmente apareçam em uma operação adicional. Se houver refinanciamento, seguro opcional, tributo ou crédito novo, o CET precisa mostrar o impacto.

Não aceite cobrança por Pix para consultar saldo, enviar pedido, reservar taxa ou liberar a transferência.

Precisa ter margem livre para fazer portabilidade?

A portabilidade substitui um contrato existente. Por isso, não exige uma margem nova equivalente à de um empréstimo adicional.

Mesmo assim, a nova operação precisa ser validada na Plataforma Crédito do Trabalhador e respeitar o limite consignável.

Se a parcela nova for igual ou menor que a atual, a substituição tende a usar o espaço já ocupado. Se houver aumento da prestação, refinanciamento ou dinheiro adicional, pode ser necessária margem livre.

Também podem ocorrer problemas quando o contrato antigo ainda aparece ativo depois da quitação. Nesse caso, a margem fica aparentemente ocupada até que a baixa seja processada.

Entenda o cálculo no artigo sobre margem do Crédito CLT.

Parcela menor significa que a portabilidade vale a pena?

Não necessariamente. A parcela pode cair porque a taxa diminuiu, porque o prazo foi alongado ou por uma combinação dos dois.

Quando o prazo aumenta muito, o trabalhador pode pagar menos por mês e devolver mais dinheiro no total.

A economia real aparece quando o novo CET e o total pago são menores para uma estrutura comparável.

Compare pelo menos estes números:

- saldo devedor usado na transferência;

- taxa mensal e anual atual;

- taxa mensal e anual nova;

- CET atual e CET proposto;

- parcela atual e parcela nova;

- quantidade de prestações restantes;

- prazo da nova operação;

- valor total que ainda seria pago no banco atual;

- valor total previsto no banco novo;

- garantias vinculadas antes e depois.

Como calcular a economia da portabilidade

Comece pelo que ainda seria pago se nada mudasse. Some as parcelas restantes do contrato atual e compare com o total informado na nova proposta.

Depois, verifique se os dois valores partem do mesmo saldo e se a nova operação não inclui dinheiro adicional.

Exemplo ilustrativo

Imagine um contrato com 30 parcelas restantes de R$ 420. Se ele continuar como está, os descontos futuros somam R$ 12.600.

Um novo banco oferece 30 parcelas de R$ 365, sem dinheiro adicional. O total seria R$ 10.950, uma diferença bruta de R$ 1.650.

Agora imagine outra oferta de R$ 320 em 48 parcelas. A parcela parece melhor, mas o total sobe para R$ 15.360. Nesse caso, a redução mensal não representa economia.

Os exemplos não substituem o CET e o demonstrativo oficial, mas mostram por que prazo e total pago precisam aparecer juntos.

Qual taxa precisa ser comparada

A taxa mensal ajuda a visualizar o custo do período, mas o CET é o indicador mais completo.

O CET reúne juros, tributos, seguros e outras despesas vinculadas à operação. Duas ofertas com a mesma taxa podem ter custos totais diferentes.

O Banco Central orienta o consumidor a usar o Custo Efetivo Total para comparar propostas. Veja a regulamentação do CET.

A comparação está detalhada no artigo Taxa de juros do Crédito CLT: como comparar propostas e o CET.

O banco atual pode fazer contraproposta

Sim. Ao receber o pedido, a instituição atual pode tentar manter o cliente oferecendo condições melhores.

A contraproposta não precisa ser recusada automaticamente. Ela deve ser comparada com a oferta do novo banco pelo CET, prazo e total pago.

O Banco Central determina que, quando o credor original fizer contraproposta, apresente ao cliente uma operação consolidada com o mesmo prazo da proposta concorrente, no mínimo para permitir comparação. Consulte as perguntas frequentes sobre portabilidade de crédito.

Aceitar a contraproposta cancela o processo de transferência. Peça tudo por escrito antes de tomar a decisão.

O banco atual pode impedir a portabilidade?

A instituição de origem não pode impedir a transferência apenas porque prefere manter o contrato.

Ela pode apontar inconsistências, saldo incorreto ou informações que precisem ser corrigidas. Também pode apresentar contraproposta, mas a decisão final é do trabalhador.

Se houver dificuldade sem justificativa, registre protocolo no SAC e na ouvidoria da instituição.

O Banco Central orienta que, se o banco de origem dificultar a portabilidade, o cliente procure os canais da própria instituição e registre reclamação quando necessário. Veja a orientação sobre dificuldades na portabilidade.

Quanto tempo pode levar

O prazo depende da análise do novo banco, do envio da requisição e da troca de informações entre as instituições.

Pelas regras gerais do Banco Central, o credor original deve solicitar à instituição proponente os recursos necessários em até cinco dias úteis depois de receber a requisição.

Depois da transferência, ainda existem confirmações e registros para concluir a troca e atualizar a consignação.

Os prazos e procedimentos estão na Resolução CMN nº 5.057.

Esse prazo não começa quando o trabalhador apenas pede uma simulação. Primeiro o banco novo precisa aprovar a proposta e enviar formalmente a requisição.

Como pedir o saldo devedor do contrato atual

O saldo atualizado é essencial para a proposta. Sem ele, a comparação pode usar um valor aproximado e produzir uma economia que não existe.

Peça ao banco o Documento Descritivo do Crédito ou um demonstrativo que contenha número do contrato, saldo devedor, evolução da dívida, taxa, CET, prazo e parcelas restantes.

Na portabilidade formal, as instituições também trocam essas informações pelos sistemas regulados.

Não entregue senha bancária, código de autenticação ou acesso remoto para alguém “puxar o saldo”.

É possível portar vários contratos do Crédito CLT?

Sim, contratos diferentes podem ser avaliados para portabilidade. Cada dívida, porém, possui saldo, taxa, prazo e número próprios.

A transferência precisa identificar qual contrato será quitado. Portar um não encerra automaticamente os demais.

Quem possui várias linhas deve comparar cada uma. Pode valer a pena transferir apenas o contrato mais caro e manter os outros.

Veja como funcionam as linhas múltiplas no artigo Crédito CLT permite até 9 empréstimos? Entenda a margem.

O que acontece com as garantias

Se o contrato utiliza FGTS, multa rescisória ou verbas rescisórias como garantia, a nova operação precisa tratar essa estrutura corretamente.

A portabilidade não deve manter duas instituições ligadas à mesma garantia depois que o contrato anterior foi liquidado.

Confira se o banco novo manteve, alterou ou retirou a garantia e qual efeito isso teve na taxa.

Uma oferta sem garantia pode preservar FGTS e rescisão, mas apresentar custo maior. Uma proposta garantida pode reduzir a taxa e limitar o valor.

Veja os efeitos em Crédito CLT sem saldo no FGTS.

A troca de emprego impede a portabilidade?

A troca de emprego não apaga o contrato, mas pode deixar a consignação temporariamente suspensa ou redirecionada.

O novo banco precisa entender em qual vínculo a operação será averbada e qual é a margem disponível.

Parcelas em atraso ou competências não descontadas durante a transição também podem precisar de regularização antes da proposta.

Esse cenário está explicado em Troquei de emprego: o que acontece com o Crédito CLT?.

Posso fazer portabilidade depois da demissão?

A possibilidade depende do estado do contrato, da existência de vínculo elegível e da política do banco proponente.

Se o contrato foi suspenso, teve garantias acionadas ou ficou com saldo remanescente, o novo banco precisa analisar a situação atual.

Sem vínculo ativo para consignação, pode não existir margem para averbar a nova operação naquele momento.

Veja os efeitos das garantias no artigo Crédito CLT e demissão: o que acontece com as parcelas?.

Portabilidade pelo Open Finance

A regulamentação passou a permitir que a portabilidade de crédito também seja iniciada por meio do Open Finance.

O trabalhador autoriza o compartilhamento dos dados do contrato com a instituição escolhida, que pode analisar a dívida e apresentar uma proposta digital.

Esse caminho é adicional ao processo tradicional de troca de informações entre bancos. A disponibilidade depende da implementação e da participação das instituições.

O Banco Central anunciou a nova alternativa em janeiro de 2026, mantendo também o processo eletrônico já regulado. Leia o comunicado sobre portabilidade pelo Open Finance.

O que conferir depois da portabilidade

- O banco antigo registrou o contrato como liquidado.

- A parcela antiga deixou de aparecer no contracheque.

- A nova operação entrou na CTPS Digital.

- O número do contrato novo está correto.

- A taxa e o CET são os mesmos da proposta aceita.

- O prazo não foi ampliado sem autorização.

- As garantias foram tratadas como informado.

- A margem do contrato anterior foi liberada ou substituída.

- Não houve desconto simultâneo dos dois bancos.

- O primeiro vencimento está identificado.

Guarde proposta, contrato, saldo devedor, comprovantes e protocolos até que os dois bancos confirmem a conclusão.

O contrato antigo continua aparecendo na margem

A baixa pode levar algum tempo para aparecer nos diferentes sistemas. Durante esse intervalo, a margem pode parecer ocupada pelos dois contratos.

Peça ao banco novo o comprovante da liquidação e ao banco antigo a confirmação de encerramento.

Se o desconto antigo continuar depois da transferência, envie o contracheque às duas instituições e abra protocolo.

Não contrate outra operação usando uma margem que ainda está divergente. Isso pode gerar recusa, desconto parcial ou comprometer mais renda do que o esperado.

O banco antigo e o novo descontaram no mesmo mês

Primeiro, confira a competência. Um desconto pode se referir à última parcela do contrato antigo, enquanto o outro pertence ao primeiro mês do novo.

Se os dois forem da mesma competência e cobrirem o mesmo saldo, pode haver duplicidade.

Guarde o contracheque e solicite a identificação de cada parcela. A instituição responsável deve corrigir o registro e devolver eventual valor indevido.

A Portaria permite registrar reclamação no Consumidor.gov.br quando houver contrato ou desconto irregular.

Golpe da portabilidade com Pix antecipado

Golpistas usam a promessa de taxa menor para cobrar valores antes da transferência.

Eles podem chamar a cobrança de tarifa de migração, seguro, IOF antecipado, taxa de quitação, cartório ou depósito de confiança.

Crédito sério não começa com Pix antecipado. A portabilidade é liquidada entre as instituições e os custos do processo não são cobrados do trabalhador.

- “pague para o banco liberar o saldo devedor”;

- “mande um Pix para reservar a taxa menor”;

- “a portabilidade foi aprovada, falta o seguro”;

- “deposite a primeira parcela antes da transferência”;

- “envie a senha Gov.br para baixar o contrato antigo”.

Quando a portabilidade pode valer a pena

A transferência merece atenção quando:

- a taxa e o CET são menores;

- o prazo não aumenta de forma desproporcional;

- o total pago diminui;

- a parcela fica mais adequada sem prolongar demais a dívida;

- o novo banco oferece atendimento e contrato mais claros;

- as garantias ficam mais adequadas ao que o trabalhador aceita.

É melhor ter cautela quando:

- a proposta destaca apenas a parcela;

- o prazo aumenta muito;

- há dinheiro adicional que não foi solicitado;

- o saldo transferido não está claro;

- o CET não foi apresentado;

- o contrato antigo não será encerrado;

- existe cobrança antecipada.

Como comparar bancos antes de trocar

A melhor instituição não é necessariamente a que anuncia a menor taxa. A proposta precisa existir para o perfil e reduzir o custo real.

O Meu Consig pode consultar seis bancos simultaneamente para procurar a melhor oferta disponível. Em uma análise de portabilidade, é importante identificar saldo, parcela, taxa, CET, prazo e garantias do contrato atual.

A consulta é gratuita, sem taxa antecipada e com crédito sujeito à análise. A portabilidade depende da aprovação do banco proponente e da conclusão do processo entre as instituições.

Quem precisa revisar o produto pode começar pelo guia sobre Empréstimo CLT e Crédito do Trabalhador.

Para uma nova consulta, veja como simular Crédito CLT.

Perguntas frequentes sobre portabilidade do Crédito CLT

É a transferência do saldo devedor para outro banco. A nova instituição quita o contrato atual e passa a receber as parcelas.

Sim. A Portaria do Crédito do Trabalhador permite solicitar a portabilidade a qualquer tempo, observadas as regras do Banco Central.

Sim. Os custos de troca de informações e transferência de recursos entre os bancos não podem ser repassados ao trabalhador.

Na portabilidade pura, não. O dinheiro é transferido entre os bancos para quitar a dívida antiga.

Não necessariamente. Dinheiro adicional pode envolver refinanciamento ou novo crédito e precisa aparecer claramente no contrato.

A portabilidade substitui uma parcela existente, mas a nova operação precisa respeitar a margem. Valor adicional ou parcela maior pode exigir espaço livre.

Não pode impedir sem justificativa. Ele pode corrigir inconsistências e fazer contraproposta, mas a decisão é do trabalhador.

Sim. Cada contrato pode ser analisado separadamente, com seu próprio saldo, taxa, prazo e número.

Não necessariamente. A parcela pode cair porque o prazo aumentou. Compare CET, prazo e total pago.

Não. Cobrança antecipada por Pix, boleto, seguro ou taxa de transferência é sinal de golpe.

Resumo

A portabilidade do Crédito CLT transfere o saldo devedor para outro banco e pode ser solicitada a qualquer tempo. O valor principal vai diretamente para quitar a instituição atual.

A troca só representa economia quando reduz o CET ou o total pago. Parcela menor com prazo muito maior pode tornar a dívida mais cara.

Confira se o contrato antigo foi encerrado, se a margem foi atualizada e se não houve desconto em duplicidade. Nunca pague taxa antecipada para transferir o empréstimo.