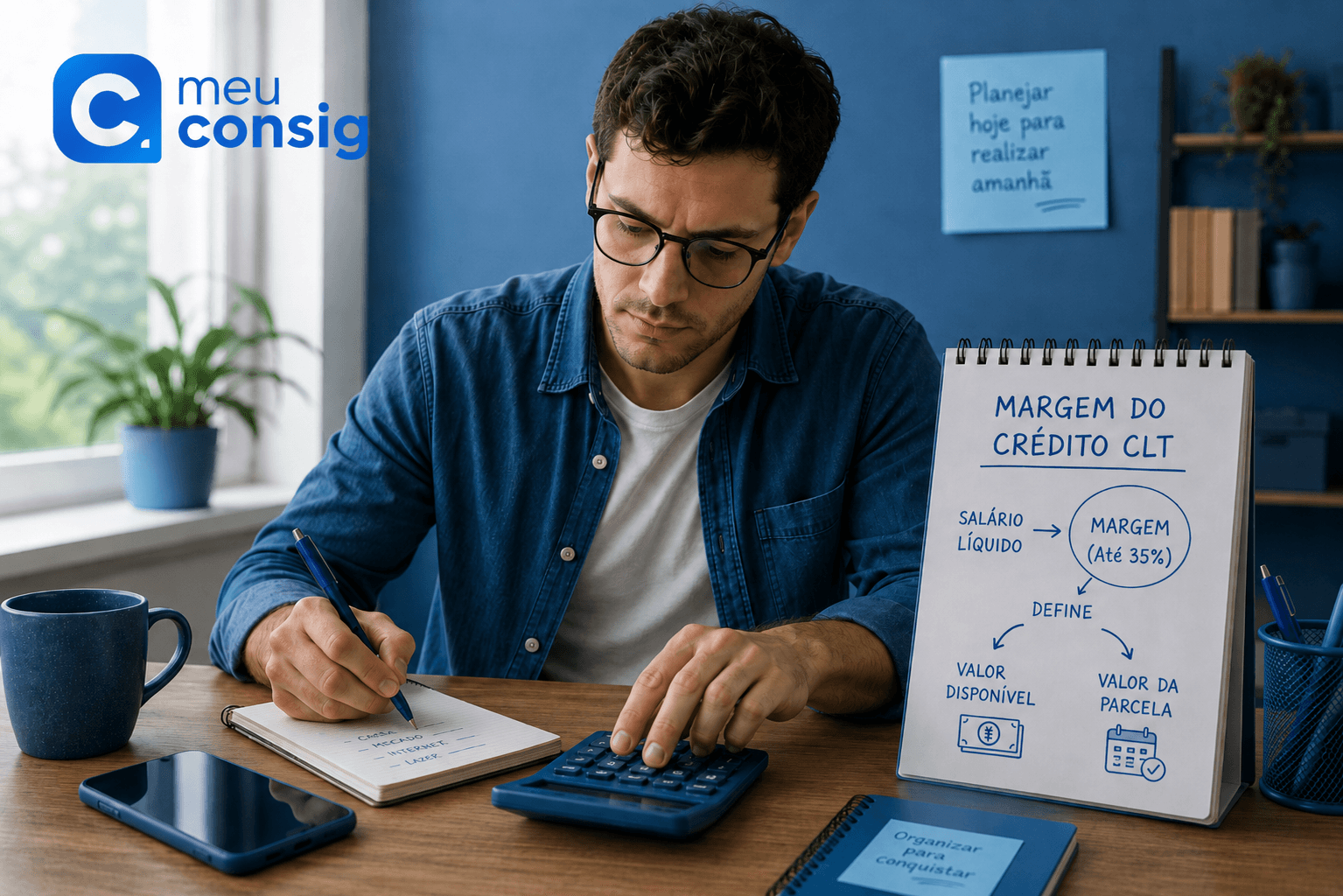

Margem do Crédito CLT: como ela define valor e parcela

Entenda a margem do Crédito CLT, como ela define parcela e valor liberado, por que pode aparecer baixa ou indisponível e como simular com segurança.

No Crédito CLT, muita gente começa a simulação pensando no valor que gostaria de receber. O banco, porém, costuma olhar primeiro para a parcela que cabe na margem.

Essa diferença muda tudo. Se a margem é baixa, o valor liberado pode ser menor do que o esperado. Se não há margem suficiente, pode não existir proposta naquele momento. E mesmo quando existe margem, a aprovação ainda depende de vínculo, empregador, dados cadastrais, política do banco e regras da operação.

A margem não é um detalhe técnico. Ela é uma das primeiras travas da análise e ajuda a explicar por que duas pessoas com salários parecidos podem receber ofertas diferentes.

A margem vem antes do valor liberado

A forma mais simples de entender margem é inverter a pergunta. Em vez de começar por “quanto eu quero pegar?”, a análise começa por “qual parcela cabe dentro das regras?”. Depois entram taxa, prazo, banco e política de crédito. Só então aparece um valor aproximado de liberação.

O limite de comprometimento não é o valor que cai na conta

Muita gente vê a margem e imagina que aquele número será o valor liberado. Não é assim. Margem está ligada à parcela máxima possível, não ao dinheiro que será depositado.

A orientação oficial do Governo Federal informa que até 35% da renda mensal podem ser comprometidos com o empréstimo no Crédito do Trabalhador. Ver publicação oficial.

Na prática, se a parcela permitida é baixa, o valor liberado tende a ser menor. Se o prazo é maior, o valor pode mudar. Se a taxa muda, o valor também muda. Por isso, margem, taxa e prazo precisam ser analisados juntos.

Margem baixa nem sempre é erro do sistema

Quando a margem aparece baixa, a primeira reação costuma ser achar que o aplicativo errou. Pode acontecer instabilidade, mas muitas vezes a margem baixa reflete descontos existentes, remuneração considerada, regras de cálculo ou informações trabalhistas disponíveis naquele momento.

Também pode haver diferença entre o salário que o trabalhador imagina usar como base e a remuneração efetivamente considerada na análise. O sistema não olha só para a expectativa do trabalhador; ele consulta dados disponíveis e regras do produto.

Margem disponível não garante aprovação

Ter margem não significa que o crédito será aprovado. A margem mostra que pode haver espaço para parcela; ela não substitui a análise do banco. Depois entram empregador, tempo de empresa, CPF, dados cadastrais, política do banco, risco da operação e eventuais garantias.

Para entender o produto de forma ampla, veja Empréstimo CLT: como funciona o Crédito do Trabalhador.

Salário, descontos e vínculo entram na conta

Duas pessoas com salários parecidos podem receber ofertas diferentes porque a análise não depende apenas da remuneração. Descontos já existentes, vínculo recente, dados desatualizados, empregador e política de risco podem mudar a leitura da margem.

- descontos já existentes na folha;

- remuneração considerada menor do que a esperada;

- vínculo recente ou ainda não consolidado;

- dados cadastrais ou trabalhistas divergentes;

- empresa com histórico operacional frágil;

- política do banco mais restritiva.

A empresa também influencia o uso da margem

A margem pode até existir, mas o banco precisa confiar no fluxo da operação. No Crédito CLT, o empregador participa do desconto em folha, escrituração e recolhimento das parcelas.

O manual operacional do empregador do programa Crédito do Trabalhador explica que o desconto deve respeitar o limite de 35% da remuneração disponível do empregado. Ver manual oficial do empregador.

Esse tema aparece com mais detalhes no artigo Crédito CLT em empresa pequena: como isso pesa na análise.

Quando a margem não aparece, a oferta pode travar

Se a margem não aparece ou aparece como indisponível, a simulação pode não avançar. Isso não significa sempre uma negativa formal. Às vezes é ausência de oferta, instabilidade, dado não localizado ou regra do banco.

Quando o problema acontece dentro da CTPS Digital, leia Crédito CLT não aparece na Carteira de Trabalho Digital.

A margem explica parte da negativa, mas não toda

Quando o crédito é negado, margem insuficiente pode ser um dos motivos. Mas ela não é a única causa. Há casos em que a margem existe, mas o banco nega por política, empregador, risco, dados divergentes ou histórico operacional.

Se a sua dúvida é negativa, o conteúdo mais indicado é Crédito CLT negado: entenda o papel da empresa na aprovação.

Restrição no CPF não muda a lógica da margem

Estar negativado não faz a margem desaparecer automaticamente. O que muda é a leitura de risco da operação. Se a margem existe e a empresa apresenta bons indicadores, a restrição pode não impedir a análise.

Para esse cenário, veja Crédito CLT com restrição no CPF: o que pesa na aprovação.

Garantia pode alterar a leitura, mas não substitui a margem

Em algumas propostas, FGTS, multa rescisória ou verbas rescisórias podem aparecer como garantia. Isso pode influenciar a análise de risco, mas não elimina a necessidade de avaliar parcela, margem e capacidade de pagamento.

Se a proposta envolver esse ponto, leia Crédito CLT com FGTS como garantia.

O simulador de margem ajuda a organizar a expectativa

O simulador de margem não deve ser usado como promessa de aprovação. Ele serve para aproximar a conversa da realidade: qual parcela pode caber, qual valor pode fazer sentido e quando a proposta precisa passar por análise bancária.

No Meu Consig, a consulta segue para bancos parceiros, permitindo comparar possibilidades de forma simultânea e localizar a melhor oferta disponível para o perfil analisado.

Como comparar depois da simulação

- Confira quanto realmente cai na conta.

- Veja o valor da parcela.

- Compare prazo e taxa.

- Olhe o CET, não apenas a taxa mensal.

- Entenda se existe garantia envolvida.

- Veja se a parcela cabe no salário líquido.

- Não aceite proposta confusa.

- Não pague taxa antecipada para liberar margem ou crédito.

Para comparar com mais critério, leia também Simular Crédito CLT: como comparar ofertas antes de contratar.

Golpes usam a palavra margem para cobrar taxa

Quando a pessoa não entende margem, fica mais vulnerável a golpes. O discurso costuma ser: “sua margem está presa”, “precisa destravar”, “tem uma taxa para liberar” ou “eu aumento sua margem por fora”.

- não pague para destravar margem;

- não entregue senha Gov.br;

- não envie código de validação;

- não instale aplicativo de acesso remoto;

- não aceite promessa de margem aumentada por fora;

- não contrate sem ver parcela, prazo, taxa e CET.

Guia de leitura do cluster Crédito CLT

Este artigo aprofunda a margem. Para entender o restante do processo, siga pelos conteúdos complementares.

- Empréstimo CLT — guia principal do Crédito do Trabalhador.

- Simular Crédito CLT — comparação de oferta, parcela, prazo, taxa e CET.

- Crédito CLT não aparece na CTPS Digital — quando a simulação ou proposta não aparece.

- Crédito CLT negado — motivos de reprovação e papel do empregador.

- Crédito CLT em empresa pequena — influência do empregador na análise.

Resumo editorial

A margem do Crédito CLT define a parcela que pode caber dentro das regras da operação. A partir dela, o banco calcula prazo, taxa e valor possível de liberação.

Margem baixa não significa necessariamente erro. Margem disponível não garante aprovação. E margem inexistente pode travar a proposta antes mesmo de o trabalhador entender o motivo.

O caminho mais seguro é simular com orientação, comparar bancos e nunca pagar taxa para liberar margem ou crédito.

Perguntas frequentes sobre margem do Crédito CLT

É o limite de parcela que pode ser considerado dentro das regras do consignado do trabalhador. Ela ajuda a definir quanto pode ser liberado.

Não. Margem está ligada à parcela. O valor liberado depende da parcela possível, prazo, taxa, banco e análise da operação.

Publicações oficiais indicam limite de até 35% da renda ou remuneração disponível, conforme regras do programa e análise aplicável.

Não. A margem permite análise, mas o banco ainda avalia vínculo, empregador, dados, risco, garantias e política de crédito.

Pode haver descontos existentes, remuneração considerada menor, vínculo recente, dados desatualizados ou política do banco.

Não. Cobrança de Pix, boleto, seguro ou taxa para liberar margem ou crédito é sinal de golpe.

Conclusão

Margem é uma das peças centrais do Crédito CLT. Ela limita a parcela e influencia diretamente o valor que pode aparecer em uma proposta.

Mesmo assim, a análise não termina nela. Empregador, vínculo, dados, política do banco, garantias e regularidade da operação continuam pesando.

Por isso, antes de aceitar qualquer proposta, simule, compare e confirme se a parcela cabe no orçamento. No Meu Consig, a consulta é gratuita, sem taxa antecipada, e todo crédito é sujeito à análise.