Quitação antecipada do Crédito CLT: como pagar menos juros

Veja como quitar o Crédito CLT antes do prazo, reduzir juros futuros, pedir o saldo ao banco e liberar a margem sem cair em golpe.

Quitar o Crédito CLT antes do fim não significa somar todas as parcelas que ainda faltam. Os juros futuros precisam ser retirados do cálculo, e o valor para encerrar a dívida deve ser menor do que a simples soma dos descontos restantes.

O pedido também não deve ser feito ao RH para descontar várias prestações de uma vez no próximo salário. A quitação acontece diretamente entre o trabalhador e o banco, que precisa apresentar a memória de cálculo e um meio seguro de pagamento.

A Portaria do Crédito do Trabalhador determina que a instituição entregue a planilha do saldo devedor, informe o desconto aplicado e disponibilize boleto, débito ou dados para transferência em até cinco dias úteis.

Depois que o saldo chega a zero, o banco deve pedir a exclusão do contrato e das garantias na Dataprev. É esse processamento — e não apenas o comprovante de pagamento — que libera a margem e interrompe os descontos futuros.

É possível quitar o Crédito CLT antes do prazo

Sim. O trabalhador pode encerrar a dívida antes da última parcela e tem direito à redução proporcional dos juros e demais acréscimos que ainda não venceram.

Esse direito não depende de a parcela estar sendo descontada normalmente em folha. Mesmo com contrato ativo, troca de emprego ou pagamento direto, o banco precisa informar o saldo atualizado.

Quitação total e amortização parcial

Na quitação total, todo o saldo devedor é pago e o contrato deve ser encerrado.

Na amortização parcial, o trabalhador paga apenas uma parte adicional da dívida. Isso reduz o saldo, mas não significa necessariamente que a parcela mensal ou o prazo mudará automaticamente.

Antes de pagar parcialmente, peça uma simulação que mostre o saldo depois da amortização, o número de parcelas restantes e o novo total previsto.

Por que o saldo não é a soma das parcelas restantes

Cada parcela futura inclui uma parte do valor emprestado e uma parte dos juros previstos até aquele vencimento.

Quando a dívida é paga antes, o banco deixa de esperar pelos meses seguintes. Por isso, os encargos futuros precisam ser descontados.

Imagine que ainda existam 20 parcelas de R$ 400. A soma é R$ 8.000, mas esse não é necessariamente o saldo para quitação. O valor correto será calculado trazendo os pagamentos futuros para a data atual.

Como o banco calcula o valor para quitação

O cálculo considera o saldo principal ainda aberto, a taxa prevista no contrato, a data do pedido e os encargos que já venceram.

Se o valor apresentado for exatamente igual à soma das parcelas restantes, peça a memória de cálculo e a indicação do desconto aplicado.

O que a planilha do saldo devedor deve mostrar

A Portaria MTE nº 435 exige que o banco apresente uma planilha demonstrativa do cálculo.

O documento precisa discriminar o valor total antecipado, o desconto aplicado, o valor líquido a pagar e o meio de pagamento disponibilizado.

O banco tem até cinco dias úteis para responder

Depois do pedido de quitação antecipada, a instituição tem até cinco dias úteis para fornecer a planilha e o meio de pagamento.

Faça a solicitação por um canal que gere protocolo: aplicativo, SAC, agência, e-mail cadastrado ou atendimento oficial.

Como pedir a quitação ao banco

Use a expressão “quitação antecipada total do saldo devedor”. Isso reduz o risco de receber apenas um boleto mensal ou uma proposta de refinanciamento.

Informe nome, CPF, número do contrato, data desejada para pagamento e peça confirmação da exclusão do contrato e das garantias após a liquidação.

O RH pode descontar várias parcelas de uma vez?

Não. A legislação operacional não autoriza o empregador a antecipar várias prestações futuras em uma única folha para quitar o empréstimo.

A folha continua responsável apenas pela parcela da competência. A quitação do restante é tratada diretamente com o banco.

Posso usar o 13º ou as férias para quitar?

Sim, desde que o trabalhador receba esses valores e use recursos próprios para pagar o saldo diretamente ao banco.

Isso é diferente de autorizar o RH a descontar várias parcelas do 13º ou do recibo de férias.

Veja como os descontos funcionam em

Posso quitar usando o FGTS?

O saldo do FGTS oferecido como garantia não funciona como uma conta de livre movimentação para quitar o contrato quando o trabalhador quiser.

Para uma quitação voluntária enquanto o vínculo está ativo, o pagamento normalmente é feito com recursos próprios ou por transferência de outro banco em uma portabilidade.

Quando a margem volta a ficar disponível

A margem não é liberada apenas porque o boleto foi pago. Primeiro o banco precisa reconhecer a liquidação e enviar à Dataprev o comando de exclusão da consignação e das garantias.

Guarde o comprovante e acompanhe a Carteira de Trabalho Digital antes de considerar a margem livre.

Quanto tempo leva para a margem liberar?

A Portaria define o dever de exclusão quando o saldo chega a zero, mas não estabelece um único prazo visível para todos os aplicativos atualizarem.

O tempo pode variar conforme o reconhecimento do pagamento, o envio do comando pelo banco e o processamento da Dataprev.

Quitei, mas o desconto continuou no salário

Isso pode acontecer quando a folha já estava fechada antes da baixa ou quando o banco demorou a excluir o contrato.

A instituição é responsável por devolver eventual valor descontado depois da liquidação antecipada.

Envie o comprovante, peça o status da exclusão, guarde o contracheque e solicite a devolução por escrito.

Quitação parcial reduz a parcela?

Não automaticamente. Um pagamento parcial reduz a dívida, mas a parcela registrada na folha pode permanecer igual.

Para alterar o desconto mensal, o banco precisa formalizar a mudança e enviar a atualização pelos sistemas do programa.

Quitar o contrato libera espaço para outro empréstimo?

Sim, depois que o contrato é encerrado e a margem é liberada.

A existência de margem, porém, não garante nova aprovação. O banco ainda avalia vínculo, empresa, remuneração, histórico e política de risco.

Veja como funcionam várias linhas em

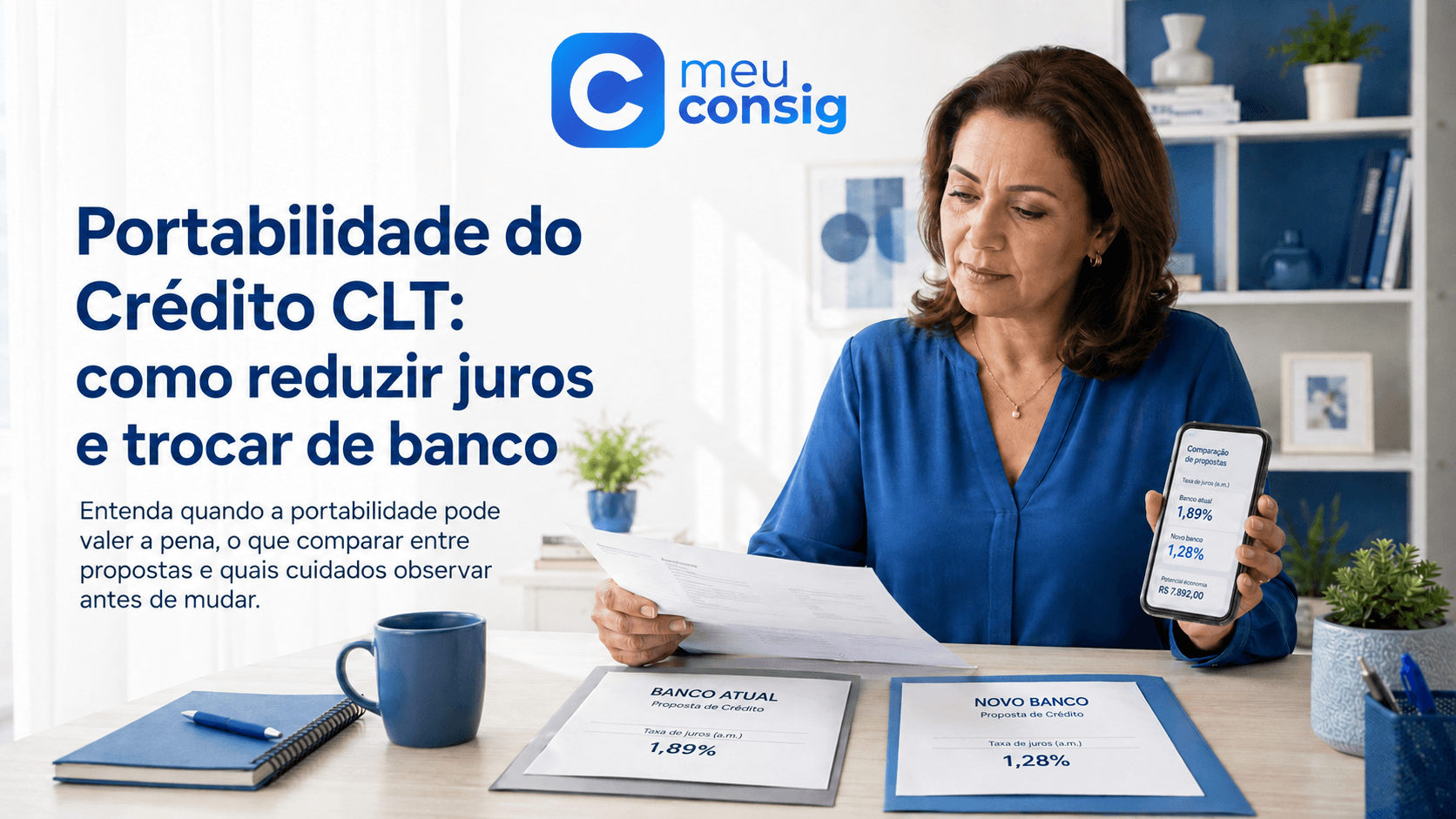

Quitação ou portabilidade: qual pode ser melhor

A quitação faz mais sentido quando o trabalhador possui recursos próprios e quer eliminar a dívida.

A portabilidade pode ser útil quando não há dinheiro para pagar tudo, mas outro banco oferece taxa e CET menores.

O banco ofereceu refinanciamento em vez de quitação

Refinanciar não é quitar. No refinanciamento, o contrato é substituído ou renegociado, e a dívida continua.

Se a intenção é encerrar a dívida, repita o pedido de quitação antecipada total e não aceite crédito adicional sem entender a diferença.

O banco não enviou o boleto em cinco dias

Registre reclamação no SAC e, se necessário, na ouvidoria.

Informe o protocolo do pedido original, o número do contrato e a data em que o prazo terminou.

Se o problema continuar, use o

Golpe do boleto falso de quitação

Golpistas enviam boletos falsos com desconto alto e aparência de documento oficial.

Antes de pagar, confirme o beneficiário e a origem do boleto no aplicativo ou no telefone oficial da instituição.

Crédito sério não começa com Pix antecipado para liberar margem ou quitação.

Como o Meu Consig pode ajudar na comparação

Antes de usar uma reserva para quitar, vale comparar o custo atual com uma possível portabilidade ou renegociação.

O Meu Consig pode consultar seis bancos simultaneamente para procurar a melhor oferta disponível para o perfil. A consulta não substitui o pedido de saldo ao banco atual e não garante aprovação.

Checklist antes de pagar o saldo

- Solicitei quitação antecipada total, não apenas boleto mensal.

- Recebi a planilha demonstrativa.

- O cálculo mostra o desconto dos juros futuros.

- O contrato e o CPF estão corretos.

- O beneficiário é a instituição responsável.

- O documento está dentro da validade.

- Sei se a parcela do mês já entrou no cálculo.

- Guardei protocolo e comprovante.

- Pedi confirmação de saldo zero e baixa na Dataprev.

Perguntas frequentes sobre quitação antecipada do Crédito CLT

Sim. O trabalhador pode quitar total ou parcialmente a dívida com redução proporcional dos juros e demais acréscimos futuros.

Não. O banco precisa descontar os juros futuros e apresentar o valor atualizado para pagamento antecipado.

A instituição deve disponibilizar a planilha e o meio de pagamento em até cinco dias úteis após a solicitação.

Não deve cobrar tarifa pela liquidação antecipada de contrato de crédito firmado com pessoa física.

Não. A quitação não deve ser feita com várias parcelas futuras em uma única folha. O pagamento é tratado diretamente com o banco.

Não necessariamente. O banco precisa reconhecer o saldo zero e excluir o contrato e as garantias na Dataprev.

Envie o comprovante ao banco, peça a baixa do contrato e solicite a devolução do valor descontado depois da liquidação.

Não automaticamente. O banco precisa informar se o pagamento reduzirá prazo, parcela ou apenas o saldo.

Depende. A quitação elimina a dívida; a portabilidade pode reduzir juros sem exigir o pagamento integral com recursos próprios.

Não. Cobrança antecipada por Pix, seguro ou taxa de liberação é sinal de golpe.

Resumo

A quitação antecipada do Crédito CLT reduz proporcionalmente os juros e demais acréscimos futuros. O saldo correto não é a soma simples das parcelas restantes.

O banco tem até cinco dias úteis para entregar a planilha de cálculo e o meio de pagamento. O RH não pode descontar várias prestações futuras de uma vez para encerrar a dívida.

Depois do pagamento, acompanhe a exclusão do contrato e das garantias na Dataprev. Guarde comprovantes, confira a margem e desconfie de boletos ou Pix enviados por contatos não oficiais.