Crédito CLT em empresa pequena: como isso pesa na análise

Trabalhar em empresa pequena não impede automaticamente o Crédito CLT. Entenda como empregador, capital social, tempo de empresa e FGTS pesam na análise.

Trabalhar em empresa pequena não impede automaticamente a contratação do Crédito CLT. Essa é uma leitura importante, porque muita gente associa empresa menor a reprovação imediata e acaba desistindo antes de consultar.

O ponto é outro: no Crédito do Trabalhador, o banco olha o conjunto da operação. O trabalhador é analisado, mas o empregador também entra no radar. Tempo de empresa, capital social, regularidade do FGTS, folha, escrituração e histórico de pagamentos podem pesar na decisão.

Por isso, duas pessoas com salários parecidos podem ter resultados diferentes. Uma trabalha em uma empresa com rotina trabalhista consistente e recebe oferta. Outra trabalha em uma empresa com dados frágeis, FGTS irregular ou pouco histórico e pode não avançar na mesma condição.

Empresa pequena não é o problema por si só

A análise não deveria começar com preconceito contra o porte da empresa. Existem empresas pequenas bem organizadas, com FGTS em dia, folha regular e histórico consistente. Também existem empresas maiores com falhas operacionais.

O que pesa não é apenas o tamanho. O que pesa é a leitura de risco: há vínculo ativo? A empresa recolhe corretamente? Há recorrência nos pagamentos? A folha é bem escriturada? O banco consegue confiar no fluxo do desconto em folha?

No Crédito CLT, o empregador entra na análise

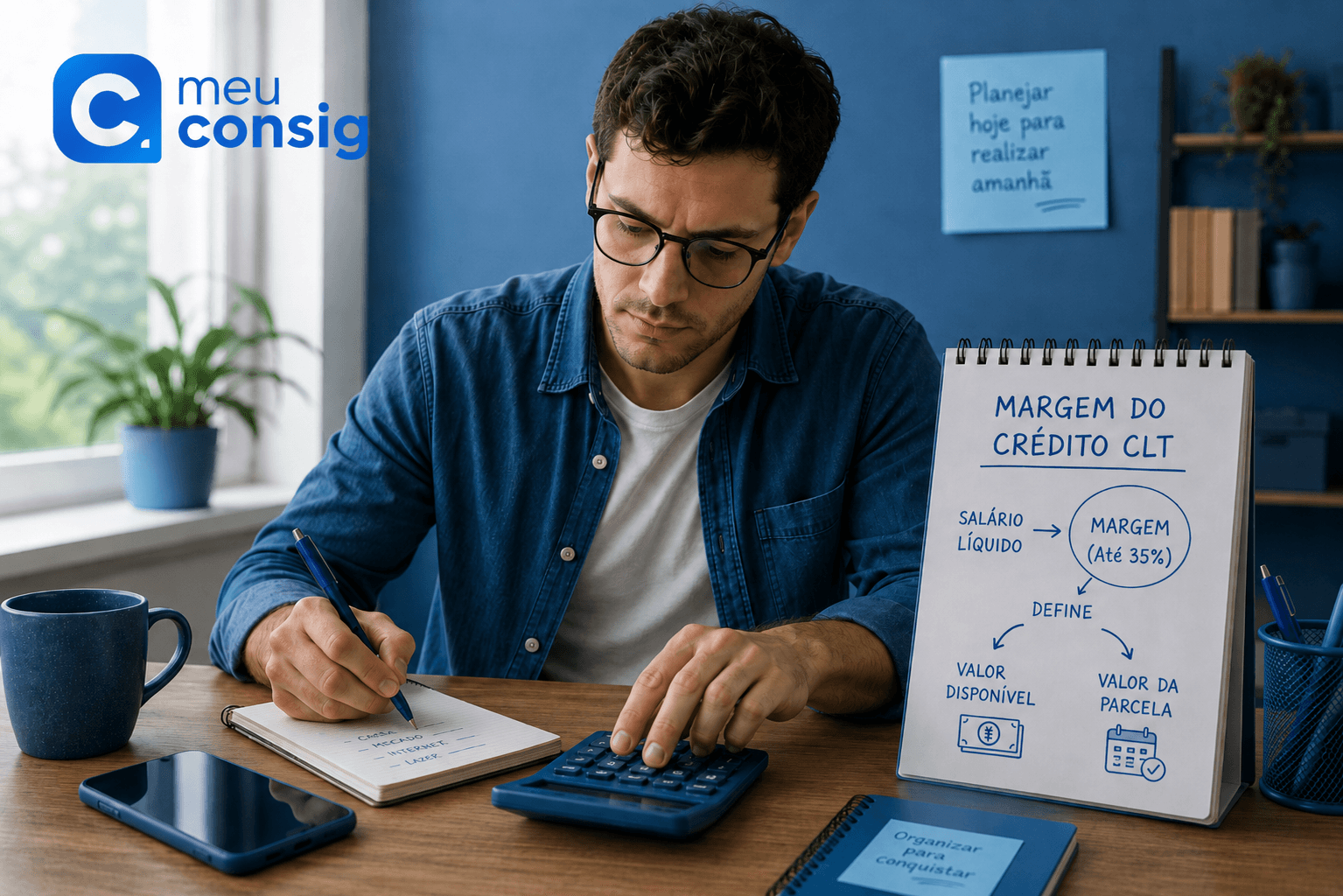

Em um empréstimo pessoal comum, o banco olha principalmente para o cliente e sua capacidade de pagamento. No Crédito CLT, a análise ganha outra camada porque a parcela pode ser descontada em folha.

Depois da contratação, a empresa participa do processo: identifica o contrato, desconta a parcela, informa os dados e recolhe os valores devidos. Se essa cadeia não for confiável, o risco da operação aumenta.

O Ministério do Trabalho e Emprego apresenta o Crédito do Trabalhador como programa para trabalhadores elegíveis solicitarem crédito junto às instituições financeiras. Consultar página oficial do programa.

Para entender o produto como um todo, leia também Empréstimo CLT: como funciona o Crédito do Trabalhador.

Tempo de empresa ajuda a medir estabilidade

O tempo de empresa do trabalhador pode ajudar o banco a medir estabilidade do vínculo. Quanto mais recente é o vínculo, maior pode ser a cautela na análise, principalmente quando a empresa ainda tem pouco histórico operacional ou informações trabalhistas incompletas.

Isso não significa que vínculo recente sempre reprova. Significa que ele pode pesar junto com outros fatores. Se a empresa tem boa recorrência de FGTS, folha organizada e dados consistentes, a análise pode ser diferente.

Capital social e estrutura do empregador também contam

Capital social não deve ser lido como o único critério de aprovação, mas pode entrar na percepção de estrutura da empresa. Bancos analisam risco, e a estrutura do empregador ajuda a formar essa leitura.

Uma empresa pequena, mas formalizada, ativa, com histórico de recolhimentos e folha consistente, pode ser vista de forma diferente de uma empresa sem recorrência, com poucos sinais de estabilidade ou com obrigações trabalhistas inconsistentes.

O trabalhador normalmente não consegue enxergar todos esses indicadores. É por isso que a consulta costuma ser mais útil do que tentar adivinhar pela aparência da empresa.

FGTS em dia e recorrente pode pesar muito

A regularidade do FGTS é um dos pontos mais importantes para entender o risco operacional. No Crédito CLT, o empregador precisa lidar com folha, eSocial, FGTS Digital e recolhimentos relacionados ao consignado.

O FGTS Digital informa que empresas devem utilizar as guias de recolhimento do FGTS Digital para efetuar o pagamento das parcelas de empréstimos consignados contratados pelos trabalhadores, e que a inclusão dos débitos exige escrituração no eSocial. Ver comunicado do FGTS Digital.

Quando a empresa tem FGTS em dia e recorrente, a leitura tende a ser mais organizada. Quando há atraso, ausência de declaração ou inconsistência, o banco pode interpretar maior risco.

O problema muitas vezes não está no trabalhador

Muita gente recebe negativa e imagina que o motivo foi apenas CPF, salário ou nome negativado. Em vários casos, o ponto sensível está no empregador.

Se a empresa apresenta baixa consistência nos pagamentos, histórico irregular de FGTS, pouco tempo de atividade ou falhas de escrituração, a análise pode ficar mais restritiva.

Esse tema se conecta diretamente ao artigo Crédito CLT negado: entenda o papel da empresa na aprovação.

Empresa pequena com boa rotina pode ter leitura favorável

Uma empresa pequena, mas regular, pode ser melhor analisada do que uma empresa aparentemente maior com pendências operacionais. O banco quer entender se o fluxo de desconto, escrituração e recolhimento tende a funcionar.

Por isso, a pergunta não é apenas “a empresa é pequena?”. A pergunta mais útil é: essa empresa tem atividade consistente, obrigações em dia e histórico suficiente para sustentar a operação?

Por que o Crédito CLT pode não aparecer

Quando a empresa não passa uma leitura favorável, o trabalhador pode nem chegar a ver uma proposta. Em alguns casos, a opção não aparece, a simulação não avança ou o banco simplesmente não apresenta oferta naquele momento.

Isso não é a mesma coisa que uma reprovação explícita. Pode ser ausência de oferta, política do banco, margem insuficiente ou dados da empresa que não sustentam a análise.

Se o problema acontece dentro da Carteira de Trabalho Digital, leia também Crédito CLT não aparece na Carteira de Trabalho Digital.

Cada banco pode interpretar a mesma empresa de um jeito

Uma das razões para consultar em mais de um banco é que a política de risco não é igual em todas as instituições. O mesmo trabalhador, na mesma empresa, pode receber respostas diferentes conforme o banco, taxa, prazo, garantia e apetite de crédito.

Um banco pode não querer operar naquele perfil. Outro pode apresentar valor menor. Outro pode encontrar uma condição mais adequada. Por isso, depender de uma única análise pode limitar o resultado.

No Meu Consig, a consulta em 6 bancos parceiros ao mesmo tempo ajuda justamente a localizar a melhor oferta disponível para o perfil analisado.

Restrição no CPF pode pesar menos que a empresa

Se os critérios do empregador estiverem fortes, a restrição no CPF pode não impedir a contratação. O inverso também pode acontecer: um trabalhador sem restrição pode encontrar dificuldade se a empresa não sustenta a análise.

Essa é a lógica que muita gente não percebe. No Crédito CLT, nome limpo ajuda, mas não substitui margem, vínculo, empregador regular e política de banco.

Para esse cenário, leia também Crédito CLT com restrição no CPF: o que pesa na aprovação.

O que o trabalhador consegue conferir antes da consulta

Nem todos os critérios estão visíveis para o trabalhador, mas alguns sinais ajudam a entender o cenário antes de criar expectativa.

- Verifique se o vínculo aparece corretamente na Carteira de Trabalho Digital.

- Observe se o emprego atual já tem algum tempo de registro.

- Veja se há sinais de FGTS sendo recolhido com regularidade.

- Evite concluir que o problema é só CPF ou salário.

- Não pague taxa para alguém “liberar empresa” ou “destravar margem”.

- Consulte em canal confiável antes de aceitar qualquer proposta.

Consulta é melhor do que tentativa isolada

A análise da empresa envolve dados que o trabalhador comum não consegue cruzar sozinho. Por isso, tentar adivinhar se uma empresa pequena aprova ou não costuma gerar erro.

A consulta permite verificar se há caminho na esteira, se algum banco tem oferta e quais condições aparecem. Isso é mais útil do que acreditar em regra genérica como “empresa pequena não aprova” ou “carteira assinada aprova sempre”.

Para comparar proposta antes de contratar, veja Simular Crédito CLT: como comparar ofertas antes de contratar.

Cuidado com promessa de aprovação por fora

Golpistas usam a insegurança sobre a empresa para vender atalhos. Eles dizem que conseguem liberar margem, corrigir dados do empregador, aprovar por fora ou destravar o sistema mediante Pix.

Isso não é uma etapa normal do Crédito CLT. Crédito sério não começa com taxa antecipada, senha Gov.br, código de validação ou acesso remoto ao celular.

- não pague para liberar margem;

- não pague para “corrigir empresa”;

- não entregue senha Gov.br;

- não aceite aprovação garantida;

- não contrate sem ver parcela, prazo, taxa e CET.

Onde o Meu Consig pode ajudar

O Meu Consig ajuda o trabalhador a sair da tentativa no escuro. A consulta busca entender margem, vínculo, empresa e ofertas disponíveis em bancos parceiros.

A atuação não é promessa de aprovação. O Meu Consig não altera dados da empresa, não acessa Gov.br do cliente e não garante resultado. O papel é consultar, comparar e orientar com segurança.

- consulta gratuita;

- análise em 6 bancos parceiros simultaneamente;

- comparação de oferta, parcela, prazo e CET;

- orientação sobre negativa ou ausência de oferta;

- sem taxa antecipada;

- crédito sujeito à análise.

Guia de leitura do cluster Crédito CLT

Este artigo explica a influência da empresa. Para aprofundar o restante do processo, siga pelos conteúdos complementares.

- Empréstimo CLT — guia principal do Crédito do Trabalhador.

- Crédito CLT com restrição no CPF — quando o trabalhador está negativado ou com restrição financeira.

- Crédito CLT negado — para entender os motivos da negativa.

- Crédito consignado do trabalhador: regras e desconto em folha — para entender eSocial, guia e repasse.

- Simular Crédito CLT — para comparar propostas antes de contratar.

Resumo editorial

Empresa pequena não impede automaticamente o Crédito CLT. O que pesa é a consistência do empregador: tempo de atividade, capital social, folha, FGTS em dia, escrituração e histórico de pagamentos.

Quando esses critérios estão alinhados, a análise pode avançar. Quando a empresa apresenta fragilidades, o banco pode negar, reduzir oferta ou simplesmente não apresentar proposta.

A melhor decisão é consultar com orientação, comparar bancos e nunca pagar taxa antecipada para liberar crédito.

Perguntas frequentes sobre Crédito CLT em empresa pequena

Não. Empresa pequena não reprova automaticamente. O banco avalia o conjunto: vínculo, margem, empregador, FGTS, folha e política de crédito.

Sim. Como a operação envolve desconto em folha, escrituração e recolhimento, o histórico e a regularidade do empregador podem pesar na análise.

A regularidade do FGTS e da rotina trabalhista da empresa pode contribuir para uma leitura operacional mais favorável.

Pode entrar na percepção de estrutura do empregador, mas não é o único critério. A análise considera vários fatores juntos.

Sim. Bancos podem interpretar o mesmo caso de formas diferentes. Consultar em bancos parceiros aumenta a chance de localizar a melhor condição disponível.

Não. O Meu Consig não aprova por fora, não altera dados da empresa e não cobra taxa antecipada. A consulta é gratuita e o crédito é sujeito à análise.

Não. Cobrança de Pix, boleto, seguro ou taxa para liberar margem ou crédito é sinal de golpe.

Conclusão

O Crédito CLT em empresa pequena depende menos do tamanho aparente da empresa e mais da consistência da operação.

Tempo de empresa, capital social, FGTS em dia, folha organizada, margem e política dos bancos podem pesar mais do que o trabalhador imagina.

Por isso, consultar é melhor do que adivinhar. No Meu Consig, a consulta é gratuita, feita em bancos parceiros e sempre sem taxa antecipada.