Crédito CLT com pouco tempo de carteira: o que pesa na análise

Pouco tempo de carteira não impede automaticamente o Crédito CLT. Entenda como vínculo, margem, empresa, FGTS e bancos pesam na análise.

Pouco tempo de carteira não impede automaticamente o Crédito CLT. Essa é uma dúvida comum de quem acabou de ser registrado, trocou de emprego há pouco tempo ou completou poucos meses de vínculo.

O tempo de empresa ajuda o banco a medir estabilidade, recorrência de folha e previsibilidade da operação. Mas ele não trabalha sozinho.

Na prática, o banco costuma olhar o conjunto: margem disponível, salário, empregador, capital social, regularidade do FGTS, dados cadastrais, política de crédito e histórico operacional da empresa. Por isso, um trabalhador com pouco tempo de carteira pode avançar em alguns casos — e ser recusado em outros.

Pouco tempo de carteira não é sentença

O erro é transformar tempo de carteira em regra isolada. Ter poucos meses de registro pode aumentar a cautela do banco, mas não significa reprovação automática.

Em uma análise real, pouco tempo de empresa pode ser compensado por outros fatores: margem adequada, empregador regular, FGTS em dia, empresa com estrutura, dados consistentes e bancos com apetite para aquele perfil.

O banco busca estabilidade, não apenas data de admissão

A data de admissão é importante porque ajuda a mostrar a estabilidade do vínculo. Um trabalhador recém-contratado ainda tem menos histórico naquela empresa, e isso pode deixar a análise mais conservadora.

Mas estabilidade não vem apenas do tempo. Ela também aparece na consistência da empresa, na folha, na regularidade do FGTS, no salário informado e na margem disponível.

A orientação oficial sobre o Crédito do Trabalhador explica que, na Carteira de Trabalho Digital, o trabalhador autoriza o compartilhamento de dados como CPF, tempo de empresa e margem disponível. Ver explicação oficial.

Três meses de carteira podem ser suficientes em alguns casos

Existe diferença entre ter pouco tempo de carteira e não ter leitura suficiente para análise. Em alguns casos, três meses de vínculo já permitem que o banco avalie a operação. Em outros, a proposta pode não aparecer ou vir menor do que o esperado.

O que muda é o restante do conjunto. Uma empresa organizada, com FGTS recorrente e folha consistente, pode ajudar. Uma empresa com poucos sinais de regularidade pode dificultar, mesmo que o trabalhador tenha renda compatível.

A resposta mais honesta não é “com três meses aprova” nem “com três meses não aprova”. A resposta é: depende da esteira de análise.

Tempo de empresa pesa contra quando falta histórico

O tempo de empresa pode pesar mais quando o vínculo é muito recente, quando os dados ainda não aparecem corretamente na Carteira de Trabalho Digital ou quando a folha ainda não criou histórico suficiente para o banco confiar na operação.

Também pode pesar quando o empregador é novo, pequeno, tem capital social baixo, apresenta histórico irregular de FGTS ou não demonstra recorrência de pagamentos.

Para entender esse lado do empregador, leia também Crédito CLT em empresa pequena: como isso pesa na análise.

FGTS recorrente ajuda a fortalecer a análise

Quando se fala em pouco tempo de carteira, o FGTS em dia e recorrente ganha ainda mais importância. Ele mostra que a empresa está mantendo uma rotina trabalhista mais organizada.

No Crédito CLT, a operação depende de fluxo: desconto em folha, escrituração e recolhimento. Quanto mais consistente é esse fluxo, melhor tende a ser a leitura operacional.

O FGTS Digital informa que empresas devem usar guias de recolhimento do FGTS Digital para pagar parcelas de empréstimos consignados contratados pelos trabalhadores, com débitos gerados a partir da escrituração no eSocial. Ver comunicado do FGTS Digital.

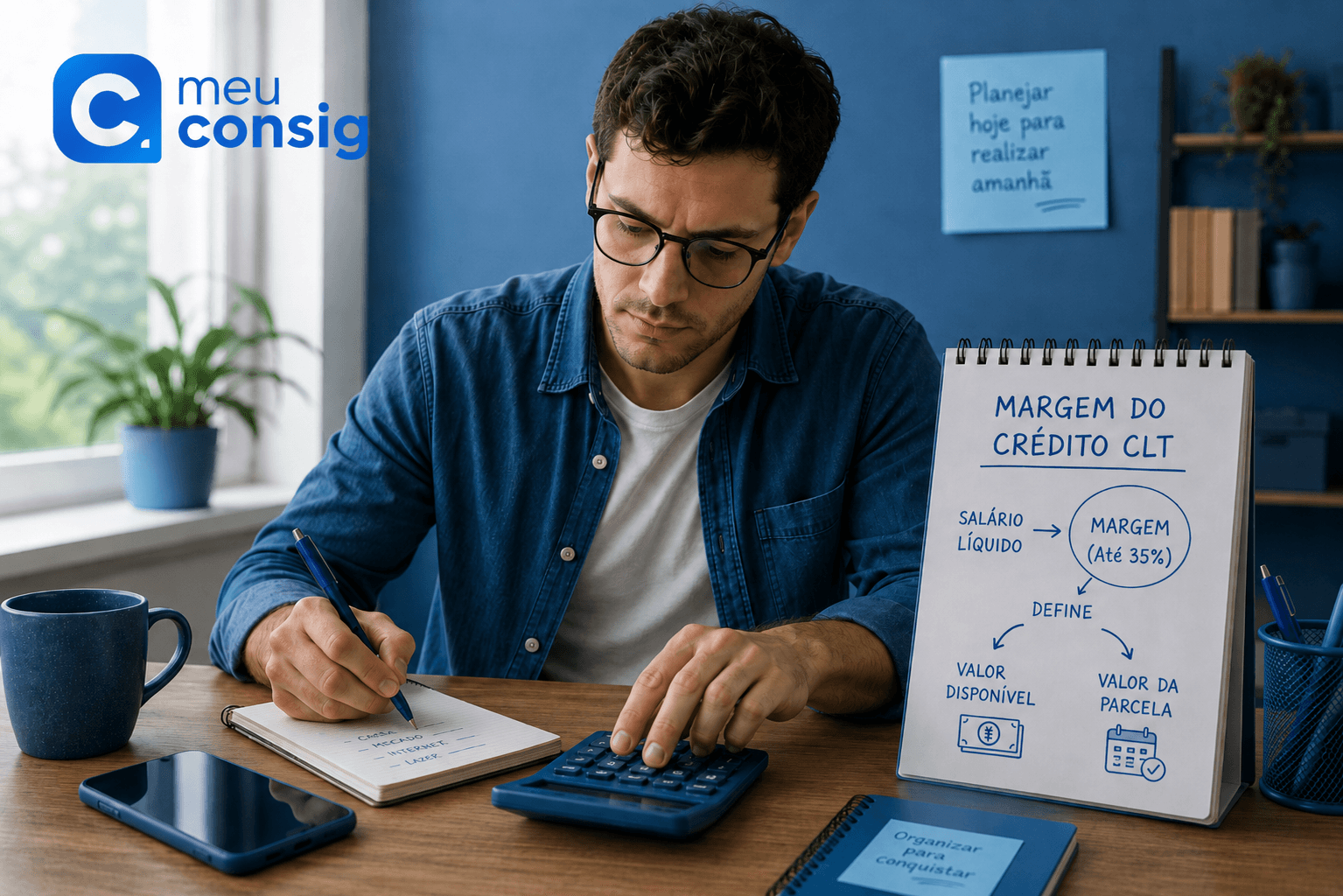

Margem pode limitar mesmo com vínculo ativo

Ter carteira assinada e vínculo ativo não garante valor interessante para contratar. A margem define a parcela possível, e a parcela ajuda a limitar o valor liberado.

Um trabalhador com pouco tempo de carteira pode até ter análise aberta, mas se a margem for baixa, a oferta pode vir menor. Se a margem estiver indisponível, a proposta pode nem avançar.

Para aprofundar esse ponto, veja Margem do Crédito CLT: como ela define valor e parcela.

Nome negativado não muda a importância do vínculo

Estar com restrição no CPF não elimina automaticamente o Crédito CLT. Mas, quando o trabalhador tem pouco tempo de carteira, o banco tende a olhar ainda mais o conjunto: vínculo, margem, empresa, FGTS e política de crédito.

Se o empregador é consistente e a margem comporta a parcela, a restrição pode não impedir. Se vários fatores estão fracos ao mesmo tempo, a chance de negativa aumenta.

Se esse é o seu caso, leia também Crédito CLT com restrição no CPF: o que pesa na aprovação.

Quando a opção nem aparece no aplicativo

Pouco tempo de carteira também pode se manifestar de outro jeito: o trabalhador abre a CTPS Digital e não vê a opção, não recebe proposta ou não consegue avançar na simulação.

Isso pode acontecer por ausência de oferta, dados ainda não atualizados, vínculo não localizado, margem indisponível ou política dos bancos naquele momento.

Quando o problema aparece dentro do aplicativo, o melhor guia é Crédito CLT não aparece na Carteira de Trabalho Digital.

Consultar em 6 bancos ajuda a evitar conclusão errada

Um único banco pode negar por política interna. Outro pode apresentar valor menor. Um terceiro pode ter mais apetite para aquele perfil. Por isso, consultar em mais de uma instituição muda a qualidade da resposta.

No Meu Consig, a consulta em 6 bancos parceiros simultaneamente ajuda a localizar a melhor oferta disponível para o perfil analisado. Isso é especialmente importante para quem tem pouco tempo de carteira, porque cada banco pode interpretar o risco de forma diferente.

A consulta não garante aprovação. Ela reduz a tentativa no escuro.

Pouco tempo de carteira não autoriza promessa de aprovação

Justamente por ser uma dúvida sensível, golpistas usam frases como “aprovo recém-registrado”, “três meses de carteira aprovado”, “liberação garantida” ou “só pagar a taxa para destravar”. Crédito sério não funciona assim.

- não pague taxa para liberar crédito;

- não envie senha Gov.br;

- não compartilhe código de validação;

- não aceite aprovação garantida;

- não contrate sem ver parcela, prazo, taxa e CET;

- não acredite em liberação por fora do sistema.

Como interpretar a resposta depois da consulta

Depois da consulta, a resposta pode vir de várias formas. Pode existir oferta compatível. Pode haver valor menor do que o esperado. Pode aparecer ausência de proposta. Ou pode haver negativa pela combinação de tempo de vínculo, empresa, margem e política do banco.

O importante é não reduzir tudo a uma única causa. Pouco tempo de carteira pode ser um fator, mas raramente explica sozinho todo o resultado.

Quando a negativa já aconteceu, leia Crédito CLT negado: entenda o papel da empresa na aprovação.

A autorização de dados entra como etapa, não garantia

Em alguns fluxos, o trabalhador precisa autorizar o compartilhamento de dados na Carteira de Trabalho Digital. Essa autorização pode incluir dados como tempo de empresa e margem disponível.

A autorização ajuda a análise, mas não garante proposta e não obriga contratação. O aceite só deve acontecer depois de o trabalhador entender valor líquido, parcela, prazo, taxa, CET e condições.

Para essa etapa, consulte Autorizar Crédito CLT na Carteira de Trabalho Digital: guia seguro.

O que conferir antes de criar expectativa

- Confira se o vínculo atual aparece corretamente na Carteira de Trabalho Digital.

- Veja há quanto tempo a carteira está assinada no emprego atual.

- Observe se o FGTS parece estar sendo recolhido com regularidade.

- Considere se a empresa tem histórico e estrutura suficientes.

- Entenda se há margem para parcela.

- Não conclua que a negativa foi só pelo tempo de carteira.

- Consulte em canal confiável antes de aceitar proposta.

- Nunca pague taxa antecipada para liberar crédito.

Onde o Meu Consig pode ajudar

O Meu Consig ajuda a transformar dúvida em análise. Em vez de o trabalhador tentar adivinhar se pouco tempo de carteira impede, a consulta verifica bancos parceiros, margem, vínculo e condições disponíveis.

A atuação não é promessa de aprovação. O Meu Consig não altera dados da Carteira de Trabalho Digital, não acessa Gov.br do cliente, não corrige empresa por fora e não cobra taxa antecipada.

- consulta gratuita;

- análise em 6 bancos parceiros simultaneamente;

- comparação de oferta, parcela, prazo e CET;

- orientação sobre pouco tempo de carteira e margem;

- sem taxa antecipada;

- crédito sujeito à análise.

Guia de leitura do cluster Crédito CLT

Este artigo explica o peso do tempo de carteira. Para entender o restante da análise, siga pelos conteúdos complementares.

- Empréstimo CLT — guia principal do Crédito do Trabalhador.

- Margem do Crédito CLT — como parcela e valor liberado são definidos.

- Crédito CLT em empresa pequena — influência do empregador na análise.

- Crédito CLT com restrição no CPF — quando existe nome negativado ou restrição financeira.

- Crédito CLT negado — causas de reprovação depois da análise.

- Simular Crédito CLT — comparação de oferta, parcela, prazo, taxa e CET.

Resumo editorial

Pouco tempo de carteira não impede automaticamente o Crédito CLT, mas pode pesar na análise. O banco tenta entender estabilidade do vínculo, margem, empregador, FGTS recorrente, dados e política de crédito.

Quando o restante do conjunto está forte, pode haver caminho para aprovação. Quando vários fatores estão frágeis ao mesmo tempo, a proposta pode não aparecer ou ser negada.

A melhor decisão é consultar em bancos parceiros, comparar possibilidades e nunca pagar taxa antecipada para liberar crédito.

Perguntas frequentes sobre Crédito CLT com pouco tempo de carteira

Não impede automaticamente. Pode pesar na análise, mas o banco também avalia margem, empresa, FGTS, dados e política de crédito.

Pode consultar, mas aprovação depende da análise. Em alguns casos, três meses podem ser suficientes; em outros, a oferta pode não aparecer.

Pode reduzir, principalmente se a margem for baixa ou se o banco considerar o risco maior.

Pode influenciar bastante, porque a regularidade da empresa ajuda a compor a confiança operacional da operação.

Sim. Bancos podem analisar o mesmo caso de formas diferentes. O Meu Consig consulta 6 bancos parceiros simultaneamente.

Não. Cobrança de Pix, boleto, seguro ou taxa para liberar crédito é sinal de golpe.

Não. A consulta mostra possibilidades, mas todo Crédito CLT é sujeito à análise.

Conclusão

Pouco tempo de carteira não deve ser lido como reprovação automática. Ele é um fator dentro de uma análise maior.

Margem, empregador, FGTS em dia, capital social, dados cadastrais e política dos bancos podem mudar a resposta final.

Por isso, consultar é melhor do que adivinhar. No Meu Consig, a consulta é gratuita, feita em bancos parceiros e sempre sem taxa antecipada.